Luisa Rivas

Ejecutiva Principal de la Dirección de Análisis Técnico y Sectorial de CAF

Las llamadas “tierras raras”, ni son tierras, ni son particularmente raras. Se trata de un grupo de 17 elementos químicos que se han convertido en elementos estratégicos para la economía global, pues están en el centro de la transición energética y de la revolución tecnológica.

El nombre de “tierras raras” es un malapropismo histórico. En la química del pasado, el término tierra se usaba para describir ciertos óxidos metálicos insolubles que venían de minerales. Cuando se descubrieron estos elementos por primera vez, los minerales que los contenían eran poco comunes o difíciles de extraer y separar con la tecnología de la época y por eso se les llamó “raras”. Sin embargo, hoy sabemos que muchos de estos elementos son relativamente abundantes en la corteza terrestre y el problema no es su escasez, sino que no se encuentran en concentraciones altas acumuladas, ni en formas fáciles de extraer y usar.

Estos elementos incluyen a los 15 lantánidos (lantano, cerio, praseodimio, neodimio, prometio, samario, europio, gadolinio, terbio, disprosio, holmio, erbio, tulio, iterbio y lutecio) junto con el escandio y el itrio, que suelen encontrarse en los mismos yacimientos y comparten propiedades químicas. Estos metales poseen características únicas, como su capacidad para formar imanes potentes, resistir altas temperaturas y mejorar la eficiencia energética, lo que los hace necesarios para la fabricación de turbinas eólicas, vehículos eléctricos, baterías recargables, pantallas electrónicas y múltiples tecnologías estratégicas para la transición energética. No se han encontrado sustitutos de estos elementos en el sector, por lo que se estima que su demanda siga aumentando [1].

Además de estas tierras raras, hay otros minerales que son indispensables para el acompañamiento de la transición energética, como el litio, cobre, aluminio, níquel, entre otros, por lo que se denominan en su conjunto “minerales críticos”.

América Latina y su potencial estratégico

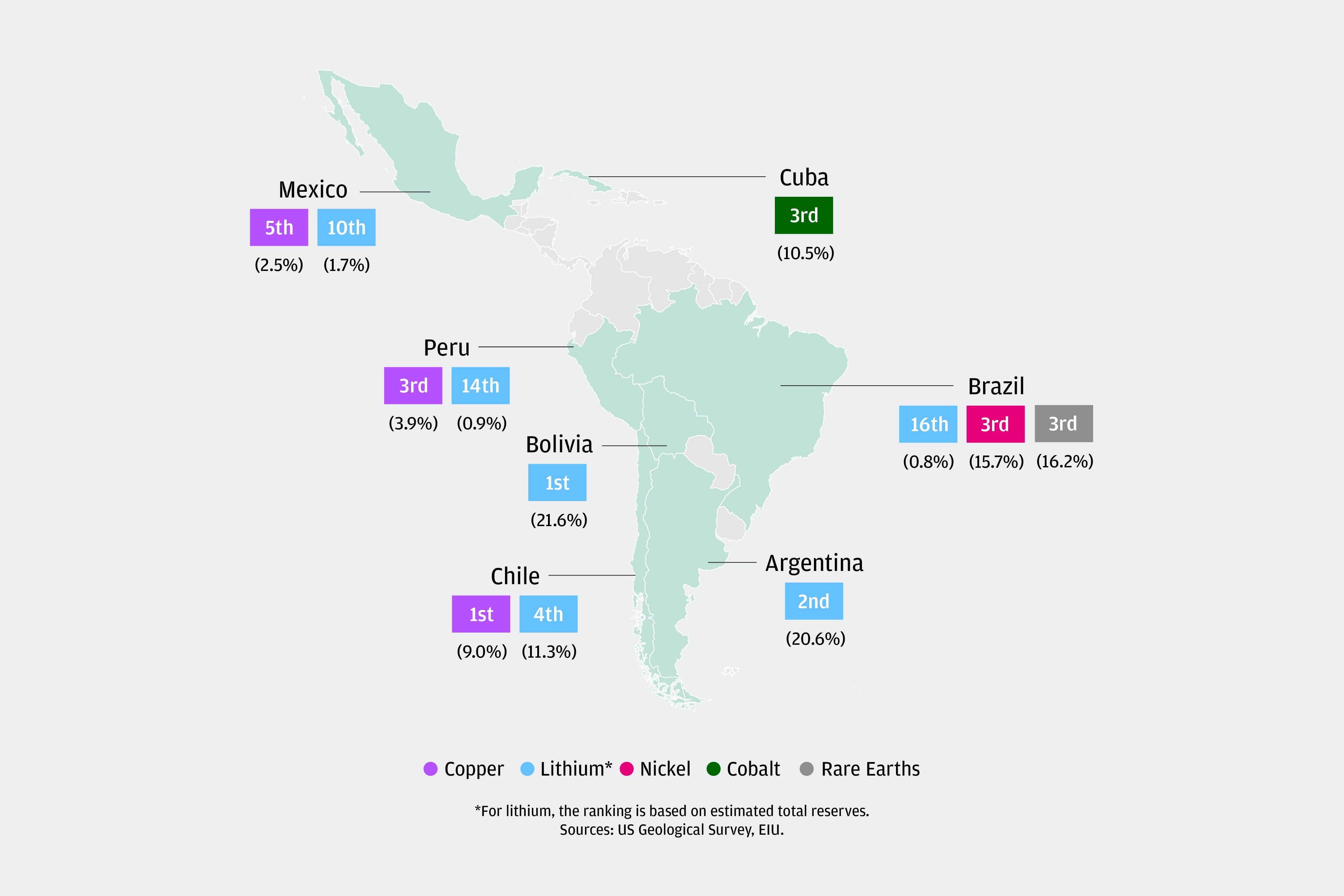

América Latina y el Caribe cuentan con recursos minerales de gran relevancia para la transición energética y el desarrollo sostenible. La Figura 1 muestra la posición de distintos países de América Latina y el Caribe en el ranking mundial de reservas probadas de minerales críticos junto con el porcentaje que representan de las reservas globales. Bolivia, Argentina y Chile destacan como los países más relevantes en litio (1er, 2do y 4to lugar respectivamente). En cobre, Chile y Perú son potencias (ocupando el 1er y 3er lugar respectivamente). Brasil concentra una gran proporción de níquel y de tierras raras (3er lugar en ambos) además de tener reservas de cobre. Cuba ocupa el 3er lugar mundial en cobalto. En general, el mapa evidencia el peso estratégico de la región en la transición energética.

Figura 1. Ranking mundial de reservas probadas y % de las reservas probadas globales de minerales críticos [2]

El desafío de la región consiste en que estos recursos no se conviertan únicamente en materias primas extractivas de exportación, sino en palancas de transformación productiva y reindustrialización verde.

En la actualidad, China controla más del 80% de la producción y refinación global de tierras raras, a pesar de tener solo 40% de las reservas. Esta concentración del control aumenta los riesgos geopolíticos y de suministro centrándose en la dependencia excesiva de China, que domina gran parte de la producción y el procesamiento mundial, generando una fuerte vulnerabilidad para las cadenas globales. A esto se suman las tensiones comerciales y la posibilidad de restricciones de exportación que podrían afectar el acceso a estos insumos estratégicos. En respuesta, varios países como Estados Unidos, la Unión Europea, Japón y Australia están impulsando estrategias de diversificación y cooperación internacional para reducir riesgos y asegurar un suministro más estable y sostenible y tienen un fuerte enfoque en la región de América Latina y el Caribe.

De la mina al mercado: reindustrialización verde

Para que la región convierta esta oportunidad histórica en desarrollo real, debe dar un salto de un modelo puramente extractivo hacia uno industrial, tecnológico y sostenible. Esto implica construir capacidades propias en toda la cadena de valor y apostar por una visión de largo plazo:

- Procesamiento local: impulsar la instalación de plantas de separación y refinación de minerales y tierras raras, reduciendo la dependencia de proveedores externos y generando mayor valor agregado.

- Industria de baterías y electromovilidad: promover polos industriales que trasciendan la extracción, orientados a la producción de celdas, cátodos e incluso vehículos eléctricos, fortaleciendo la competitividad regional.

- Economía circular: consolidar sistemas de reciclaje de baterías y de recuperación de minerales estratégicos a partir de residuos electrónicos, cerrando el ciclo y alineando la industria con los principios de sostenibilidad.

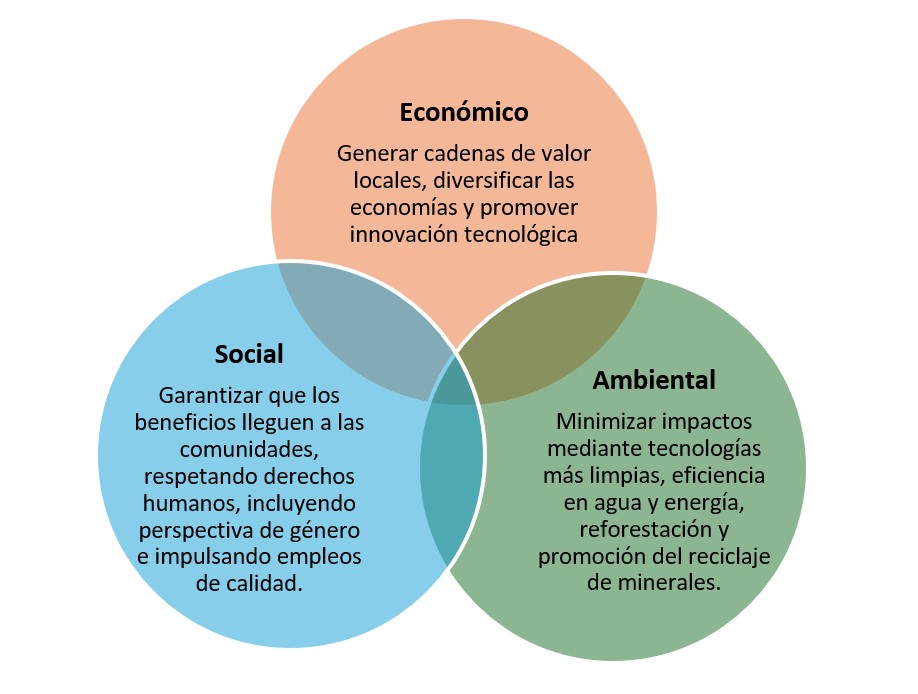

Sostenibilidad en el centro de la cadena de valor

La explotación de tierras raras y otros minerales críticos debe abordarse bajo un enfoque integral de sostenibilidad:

Figura 2. Enfoque de triple impacto en el sector de minerales críticos

Estos principios se alinean con los Objetivos de Desarrollo Sostenible, en particular con los ODS 7 Energía limpia, 9 Industria e innovación, 12 Producción responsable, 13 Acción climática y 15 Ecosistemas terrestres.

En este sentido, en CAF como banco de desarrollo, no solo financiamos proyectos, sino que somos un catalizador de transformación. Nuestro papel estratégico consiste en orientar capital hacia iniciativas sostenibles, acompañar a los países en el diseño de marcos regulatorios modernos, impulsar la innovación tecnológica y, sobre todo, asegurar que el valor generado llegue de manera equitativa a las comunidades.

Bibliografía

[1]. United Nations. (s. f.). Commodities at a Glance: Special Issue on Rare Earths (ISBN 9789210579643). UN iLibrary. https://www.un-ilibrary.org/content/books/9789210579643/read

[2]. P. Morgan Private Bank Latin America. Global race for critical minerals, a unique opportunity for Latin America J.P. Morgan Private Bank Latin America https://privatebank.jpmorgan.com/latam/en/insights/markets-and-investing/global-race-for-critical-minerals-a-unique-opportunity-for-latin-america