Guillermo Cabral

Octavio Vera Bower

El crecimiento del mercado financiero en Paraguay en los últimos años ha dado lugar a la incorporación de los fondos mutuos (FM), en particular, y, más recientemente, de los FM en dólares (USD). En poco tiempo y gracias a sus beneficios de diversificación y rentabilidad, estos fondos han ganado gran protagonismo. La regulación aplicada a estos fondos respecto de sus inversiones en el exterior difiere de la aplicada a los bancos comerciales, lo que facilita, en términos relativos, la movilidad de recursos desde y hacia el exterior. Esta flexibilidad puede resultar relevante para la transmisión de choques externos y para el diseño de la política monetaria local. Revisamos lo ocurrido con las inversiones de estos fondos ante el aumento de las tasas de la Reserva Federal en 2022 y abrimos el debate sobre posibles consecuencias para la economía local.

Los fondos mutuos son recientes y están creciendo rápidamente

Paraguay es una economía pequeña y abierta, con el guaraní (PYG) como moneda oficial y el dólar estadounidense (USD) ampliamente aceptado. Para tener una idea del uso del USD en Paraguay, hasta abril de 2025, los depósitos en USD representaban el 47,5% del total de depósitos; mientras que, de manera similar, los créditos en USD constituían el 43,9% del total.

Aunque los depósitos en bancos comerciales siguen siendo el principal destino del ahorro privado, los fondos mutuos han cobrado relevancia en los últimos años. El primer fondo en USD se abrió en septiembre de 2017 y, para abril de 2025, los activos bajo gestión alcanzaron los 682 millones de USD, equivalentes al 7,0% de todos los depósitos en USD del sistema financiero paraguayo.

Los bancos comerciales y los FM están sujetos a distintas regulaciones en la gestión de activos. La capacidad de los bancos comerciales para invertir en el mercado internacional está limitada[1]. En contraste, los FM pueden invertir hasta el 100% de sus activos en el exterior.

Flujo de dólares y tasa de interés local

La libre movilidad de capitales permite que cuando las condiciones son favorables[2], los recursos puedan dirigirse hacia los mercados con mejores oportunidades.

En este sentido, Paraguay es considerado un país con libre movilidad. Ahora bien, teniendo en cuenta las diferencias regulatorias antes mencionadas, el desarrollo de la industria de fondos mutuos (FM) amplifica el canal de flujos de fondos. Esto favorece el desarrollo del sistema financiero y, a su vez, se espera que, como consecuencia, reduzca la brecha entre las tasas de interés internacional y local.

Cabe destacar que el canal mencionado anteriormente era menos relevante cuando la tasa de interés en USD en Paraguay (USDPRY) era significativamente más alta que en el exterior. Sin embargo, a finales de 2022 la Reserva Federal elevó su tasa de referencia, reduciendo la brecha entre la tasa de interés externa y la USDPRY, tras lo cual los fondos mutuos (FM) intensificaron sus inversiones en el exterior.

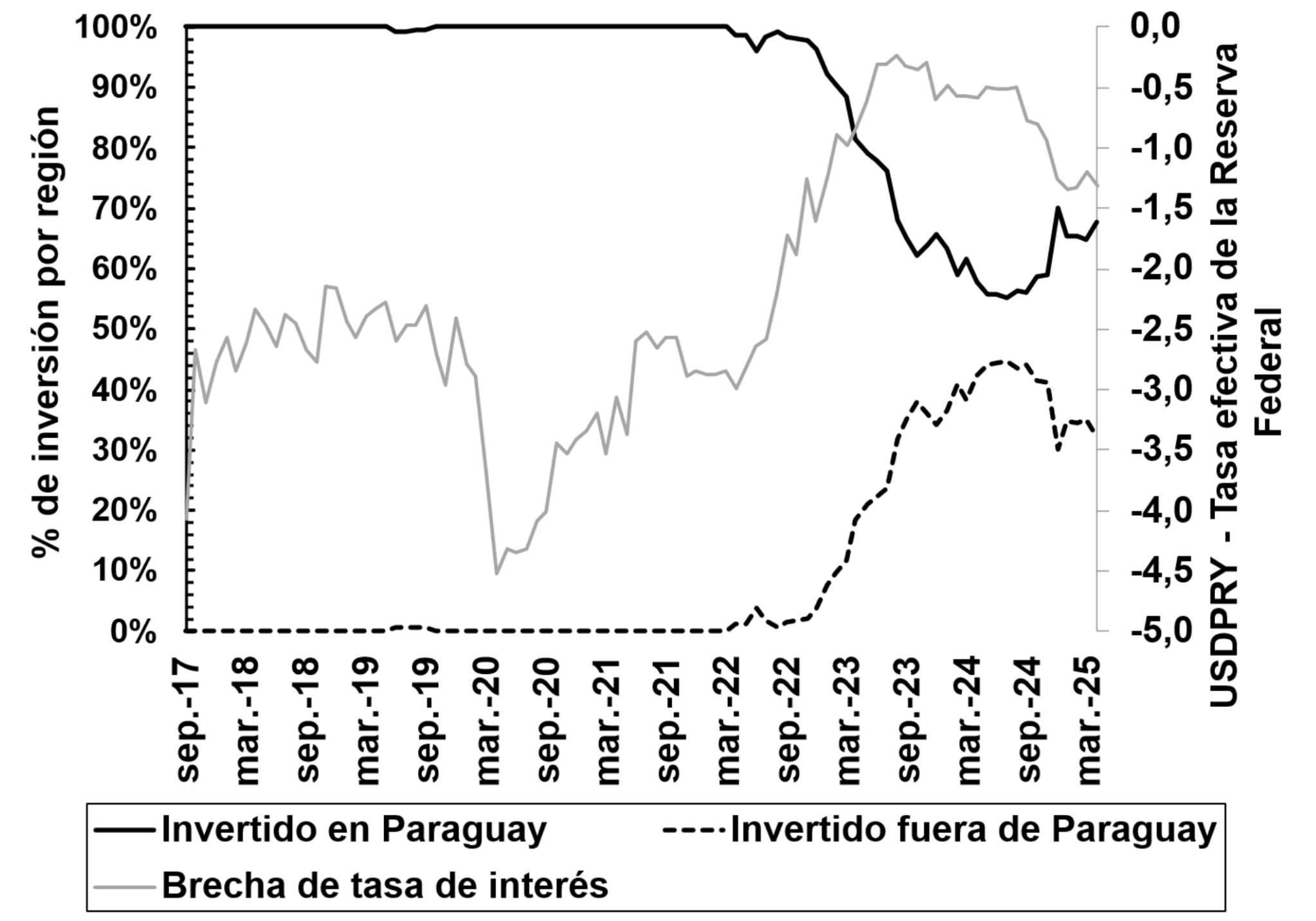

Este patrón puede observarse en la Figura 1 que muestra el diferencial entre la tasa de referencia de la Reserva Federal (FED) y la tasa de interés promedio de los certificados de depósito locales (CDA). No es sorprendente que, mientras el diferencial era amplio, la mayoría del ahorro permaneciera en el ámbito local.

Figura 1: Porcentaje de inversión por región y brecha de tasas de interés

Fuente: Banco Central del Paraguay y FRED – St. Louis FED

Sin embargo, hacia finales de 2022, el diferencial se redujo debido a los aumentos de las tasas de interés por parte de la FED. Al mismo tiempo, aproximadamente la mitad de los activos de los fondos mutuos se trasladaron al exterior. Así, se observa cómo las administradoras de fondos respondieron a los cambios en las tasas de interés internacionales y que dichas respuestas fueron significativas, con una salida de aproximadamente 230 millones de USD, lo que equivale a cerca del 0,5% del PIB de Paraguay.

Un nuevo escenario para la política monetaria

Los fondos mutuos amplificaron el canal de flujo de capitales. Cuando las condiciones del mercado favorecieron las salidas, una cantidad significativa de capital salió del país, lo cual generó un ajuste en las tasas.

Este hecho, combinado con el crecimiento rápido y sostenido de la industria de fondos mutuos, implica un nuevo escenario para la economía de Paraguay, con implicancias a revelarse con el correr del tiempo.

Dada la muestra limitada bajo consideración, destacamos dos cuestiones. Primero, dada la flexibilidad con que los fondos mutuos (FM) pueden transferir capital al exterior, se espera que la USDPRY se mueva en sintonía con la tasa de interés externa. Esto ocurrió durante el período de aumento de tasas de la Reserva Federal que inició en 2022. La USDPRY siguió la evolución de las tasas en EE.UU. después de que la Reserva Federal aumentó su tasa de referencia en 2022, patrón no observado durante el período 2015–2019[3], cuando los fondos mutuos en USD eran prácticamente inexistentes.

En segundo lugar, se espera que una mayor exposición externa amplifique la transmisión de shocks globales y en cierta medida, condicione la política monetaria. Este punto está bien documentado en la literatura, la cual presentamos brevemente aquí para motivar el debate. Por ejemplo, (Rey, 2015) sostiene que, siempre que el capital sea libremente móvil, el ciclo financiero global limita la política monetaria independientemente del régimen cambiario. En otro estudio, (Iacoviello and Navarro, 2019) encuentran que, ante un endurecimiento de la política monetaria en EE.UU., el PIB de las economías extranjeras cae aproximadamente en la misma magnitud que en Estados Unidos, con una caída mayor en las economías emergentes que en las avanzadas. Además, en lo que respecta al comportamiento de los fondos mutuos en particular, (Ciminelli et al., 2022) encuentran que los efectos de un shock puro de política monetaria estadounidense sobre las inversiones en fondos mutuos son convencionales, en el sentido de que un endurecimiento genera salidas de capital desde los fondos de mercados emergentes.

Reflexiones finales

Interpretamos el rápido crecimiento de la industria de fondos mutuos como consecuencia del desarrollo del sector financiero. Como se mencionó anteriormente, este crecimiento amplifica el canal de flujo de fondos, y de mantenerse esta tendencia, los cambios en la composición de las carteras podrían desempeñar un papel más importante en el mercado de capitales local. En este sentido, los responsables de la política económica podrían considerar relevante seguir de cerca esta evolución. En relación con las regulaciones del sector, en las economías emergentes, generalmente, la ley que rige los mercados de valores es la misma que regula los fondos mutuos. Este es el caso de países como Brasil y Perú en la región. Conviene destacar a Brasil, donde los fondos mutuos representan una alternativa ya consolidada frente a instrumentos de ahorro convencionales, como los depósitos bancarios[4].

Coincidimos con lo señalado por Divakaran et al. (2015) sobre los beneficios que aportan los fondos mutuos en términos de diversificación del riesgo para pequeños y medianos inversionistas, lo cual resulta clave para la inclusión de la clase media en el mercado de capitales. De esta manera, sería conveniente que, al tener en cuenta políticas que impulsen al sector, estas fomenten tanto la estabilidad como la inclusión financiera.

Citas

[1] Hasta el 15 de abril de 2025, el Banco Central del Paraguay no permitía a los bancos comerciales invertir en instrumentos de deuda en moneda extranjera en el extranjero. Sin embargo, sí se les permitía mantener depósitos en bancos internacionales.

[2] Por ejemplo, la falta de instrumentos líquidos en el mercado local, junto con diferencias en el riesgo de incumplimiento, mayores rendimientos en el exterior, entre otros.

[3] En el periodo de aumento de tasas desde noviembre de 2015 hasta marzo de 2019 el coeficiente de correlación entre la tasa USDPRY y la tasa de referencia de la FED fue de -0.035. En tanto, para el periodo de aumento de tasas desde febrero de 2022 hasta septiembre de 2023 el coeficiente de correlación entre las mismas variables fue de 0.973.

[4] Según datos de FRED, en 2020 los activos en fondos mutuos en Brasil representaron el 80% del PIB, mientras que los depósitos alcanzaron el 76%. Ver: https://fred.stlouisfed.org/series/DDDI07BRA156NWDB - :~:text=Table_title: Mutual Fund Assets to GDP for,| 2020:: View All | 79.90928: |

Referencias

Ciminelli, G., Rogers, J., and Wu, W. (2022). The effects of us monetary policy on international mutual fund investment. Journal of International Money and Finance, 127:102676.

Divakaran, S., Buxton, S., St Giles, M. V., and Atamuratova, S. (2015). Mutual funds in developing markets: Addressing challenges to growth. Technical report, The World Bank.

Iacoviello, M. and Navarro, G. (2019). Foreign effects of higher us interest rates. Journal of International Money and Finance, 95:232–250.

Rey, H. (2015). Dilemma not trilemma: The global financial cycle and monetary policy independence. NBER working paper, 21162.