Diana Mejía

Jesús David Gutiérrez

América Latina y el Caribe es la región que actualmente registra los mayores flujos migratorios en el mundo. Más de 41 millones de latinoamericanos viven fuera de su país de origen, convirtiendo a la región en la que más número de migrantes tiene en el planeta. Sin embargo, no todos ellos son iguales. Una buena parte son migrantes económicos que se desplazan motivados por oportunidades laborales en otros países. Otros, huyen de crisis económicas, políticas, sociales y climáticas. Comprender estos movimientos traerá beneficios necesarios para los migrantes, pero también para las comunidades que los acogen.

En este contexto, la inclusión financiera emerge como un elemento esencial, ya que se constituye en una condición necesaria para la inserción económica de los migrantes. Su importancia trasciende la simple administración de recursos financieros, ya que se constituye en un factor determinante que influye en la capacidad de los migrantes para integrarse en nuevas comunidades, contribuir al desarrollo económico y forjar un futuro sostenible tanto para ellos como para los países de acogida.

Al abordar la realidad migratoria en el país con más migrantes acogidos a nivel mundial, Estados Unidos, la Oficina para la Protección del Consumidor Financiero (CFPB, por sus siglas en inglés) ha indicado que los migrantes enfrentan desafíos financieros comunes. Entre estos se incluyen restricciones en el acceso a cuentas bancarias y servicios de crédito, vulnerabilidad ante prácticas predatorias y desafíos específicos para refugiados y recién llegados, como la falta de historial crediticio.

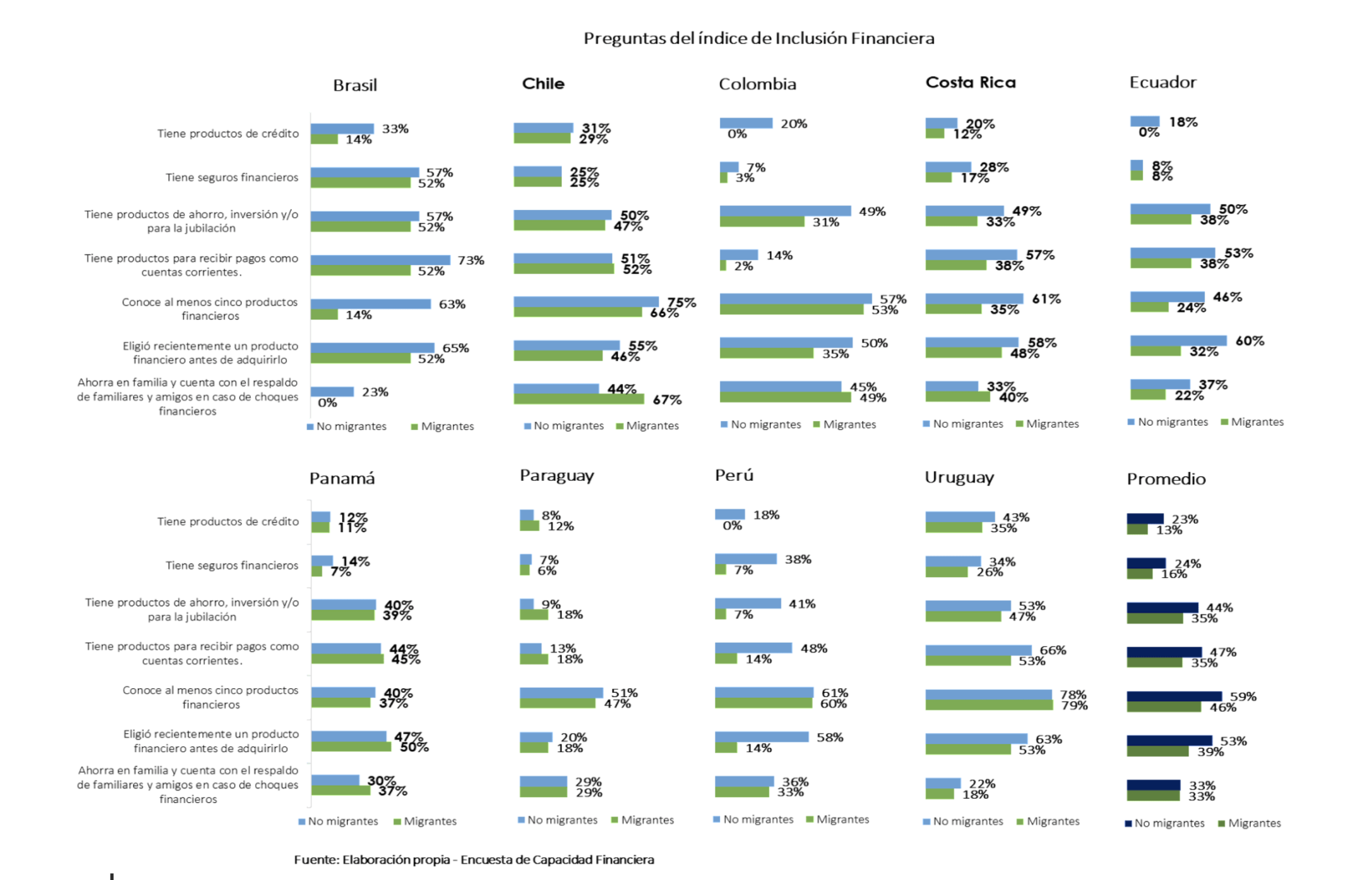

Para el caso de América Latina y el Caribe, las encuestas de capacidades financieras realizadas por CAF para Colombia (2019), Brasil (2020), Ecuador (2020), Panamá (2020), Paraguay (2020), Perú (2020), Uruguay (2020), Chile (2023) y Costa Rica (2023) permiten analizar las diferencias en las características de los migrantes en comparación con las personas nacidas en el país de residencia con relación al conocimiento, tenencia, uso y elección de productos financieros, así como comportamientos financieros relacionados con el ahorro como se observa en el Gráfico 1, el cual muestra las preguntas que hacen parte del índice de inclusión financiera de las encuestas de capacidades financieras realizadas con la metodología desarrollada por la OCDE.

Gráfico 1

En el análisis de los aspectos de la inclusión financiera, se observa una brecha promedio de 10 puntos porcentuales en la tenencia de productos de crédito entre no migrantes (23%) y migrantes (13%), así como una brecha promedio de 12 puntos porcentuales en la tenencia de seguros financieros (24% y 16%). Además, se presenta una brecha de 12 puntos porcentuales en la tenencia de productos de pago como cuentas corrientes y una brecha promedio de 9 puntos porcentuales en la tenencia de productos de ahorro, inversión o para la jubilación (44% y 35%, respectivamente). Estas diferencias no solo pueden afectar los hábitos y estrategias de ahorro de los migrantes, sino también limitar su capacidad para cubrirse ante eventuales choques financieros, con las subsecuentes consecuencias negativas en sus niveles de resiliencia y bienestar financiero.

Cabe destacar que estas brechas en la inclusión financiera no solo representan un desafío inmediato, sino que también generan implicaciones a largo plazo. La dificultad para acceder a productos financieros básicos se convierte en un obstáculo para la construcción de un historial crediticio sólido, un componente crucial para el acceso al financiamiento. Esta limitación puede frenar oportunidades de inversión y desarrollo económico a largo plazo, perpetuando las disparidades financieras entre migrantes y no migrantes en el país de residencia.

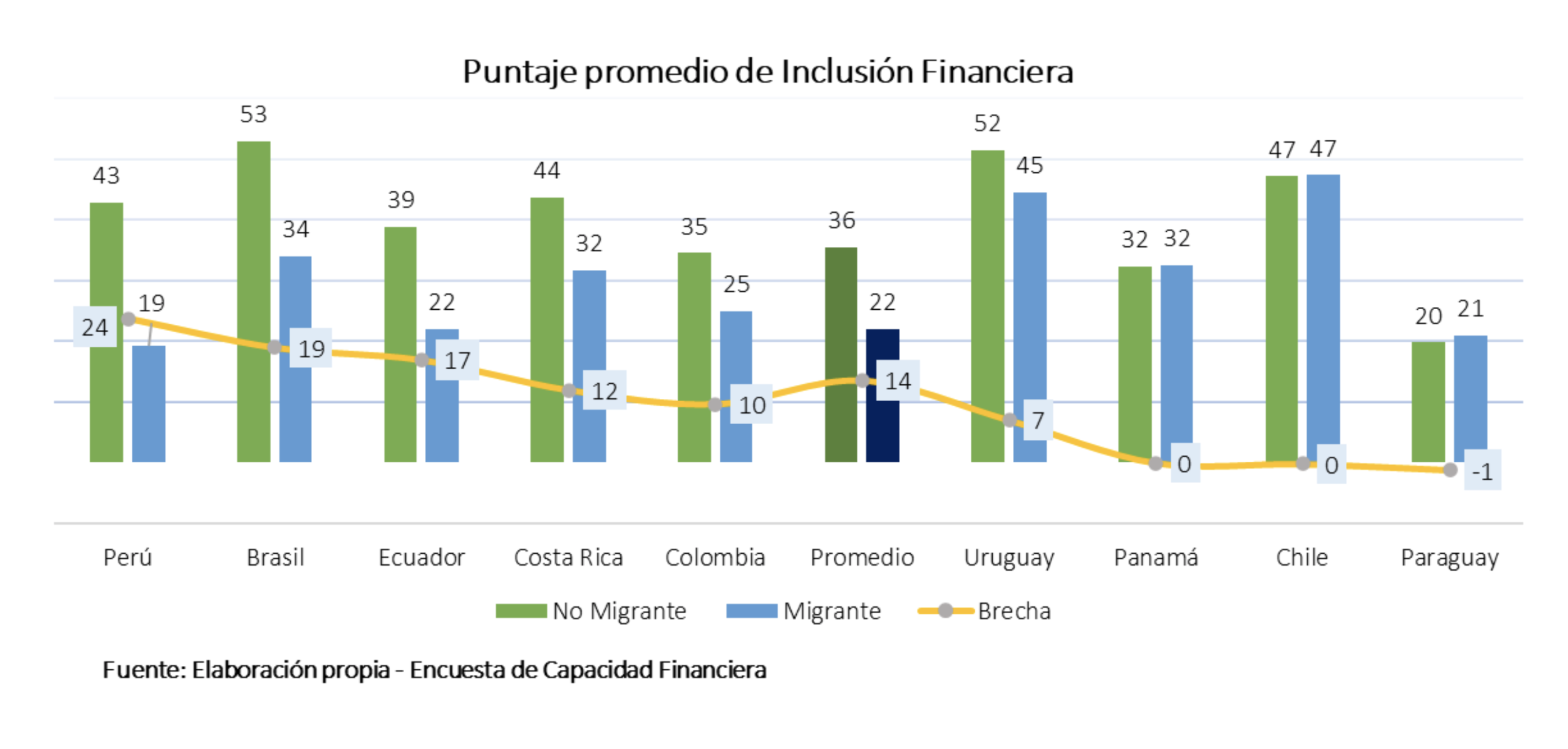

Gráfico 2

En el Gráfico 2 se observan los resultados del índice de inclusión financiera, los cuales muestran una brecha promedio de 14 puntos entre no migrantes (36) y migrantes (22). En Chile y Panamá, estas brechas son casi nulas, pudiéndose atribuir a la existencia de programas específicos para mejorar la inclusión financiera e inserción económica de la población migrante en estos dos países.

En efecto, en Chile las iniciativas públicas del BancoEstado, como la CuentaRUT, han sido clave. Esta cuenta, accesible para migrantes desde 2018 a partir de las fases de regularización migratoria, ofrece facilidades como administración del dinero, giros y transferencias a costo cero entre entidades financieras asociadas, así como compras presenciales y online en el país y en el exterior. También se impulsa el envío de remesas y brinda servicios especializados a través del Departamentos de Extranjería y Migración de Chile, focalizados en facilitar el acceso a productos y programas de educación financiera para migrantes.

En Panamá, Microserfin, entidad de la Fundación Microfinanzas BBVA, y la Organización Internacional para las Migraciones (OIM), han implementado acciones para fortalecer las capacidades financieras de migrantes y refugiados por medio de jornadas de capacitación que buscan mejorar la toma de decisiones financieras y construir hábitos positivos para la salud financiera de los migrantes, tales como acumular ahorros, mitigar los impactos relacionados con las emergencias y realizar inversiones productivas que mejoren sus medios de vida y contribuyan a la economía local a través de sus emprendimientos. Por otra parte, la colaboración entre ACNUR y Banesco durante la pandemia resultó en la entrega de tarjetas prepago para ayudas humanitarias, garantizando una distribución segura de ayudas y permitiendo un nuevo medio de pago electrónico. La flexibilidad de varios bancos privados al permitir la apertura de cuentas de ahorro con un pasaporte vigente ha facilitado el acceso a productos financieros para migrantes, como una alternativa al documento de identidad de residencia permanente.

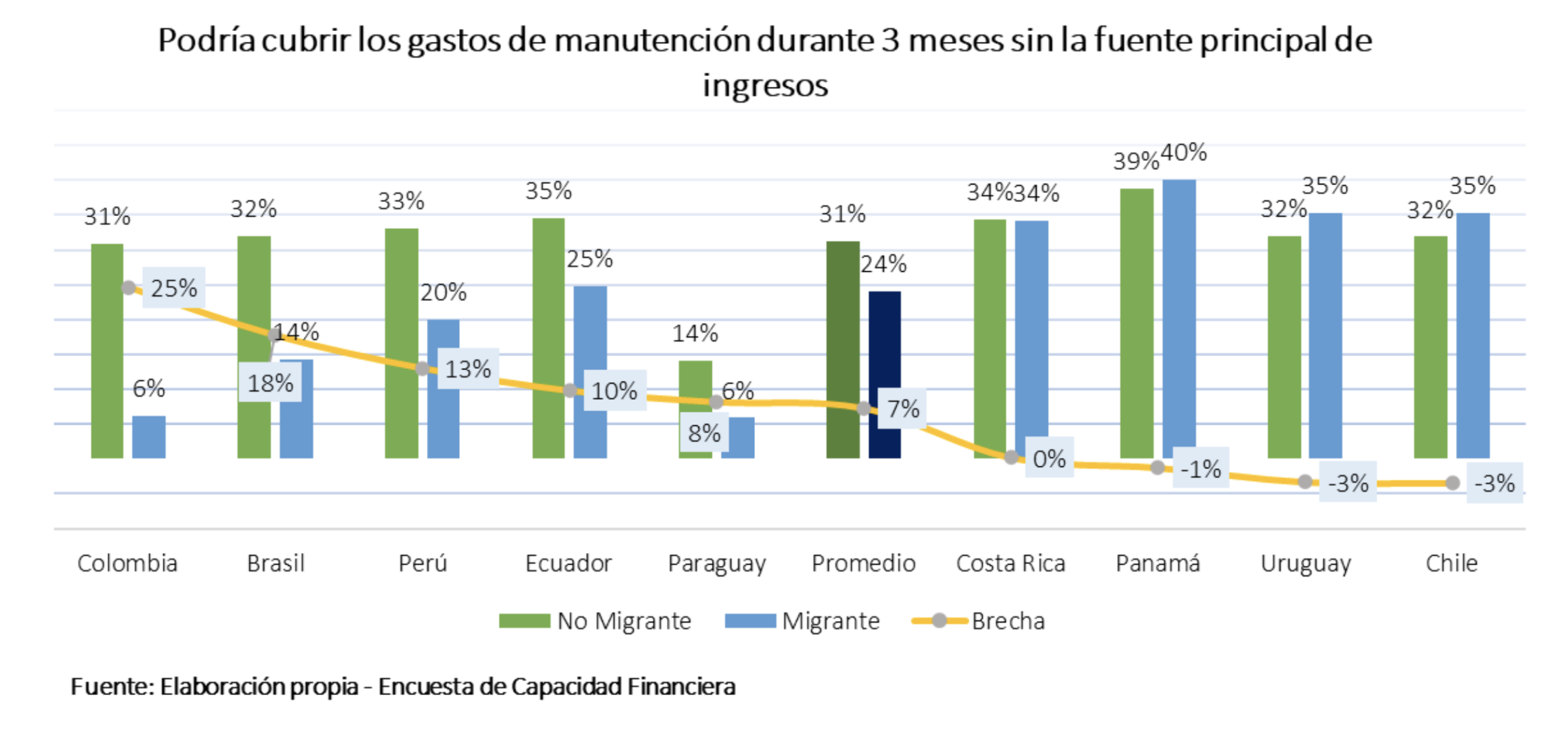

Gráfico 3

Con relación a la resiliencia financiera, se observa una brecha promedio de 7 puntos porcentuales entre no migrantes (31%) y migrantes (24%) en cuanto al tiempo que podrían cubrir los gastos de manutención del hogar al perder su principal fuente de ingresos, como se observa en el Gráfico 3. Resulta notable que en Costa Rica no existan brechas en este aspecto de vulnerabilidad financiera. Por otra parte, tanto en Panamá como en Chile, y de manera similar en Uruguay, se observan brechas promedio a favor de los migrantes, sugiriendo una relativa mayor resiliencia financiera en este grupo. En el caso de Uruguay, este fenómeno podría relacionarse con que las tasas promedio de pobreza de los migrantes son inferiores en comparación con el promedio nacional, según un estudio del Banco Mundial.

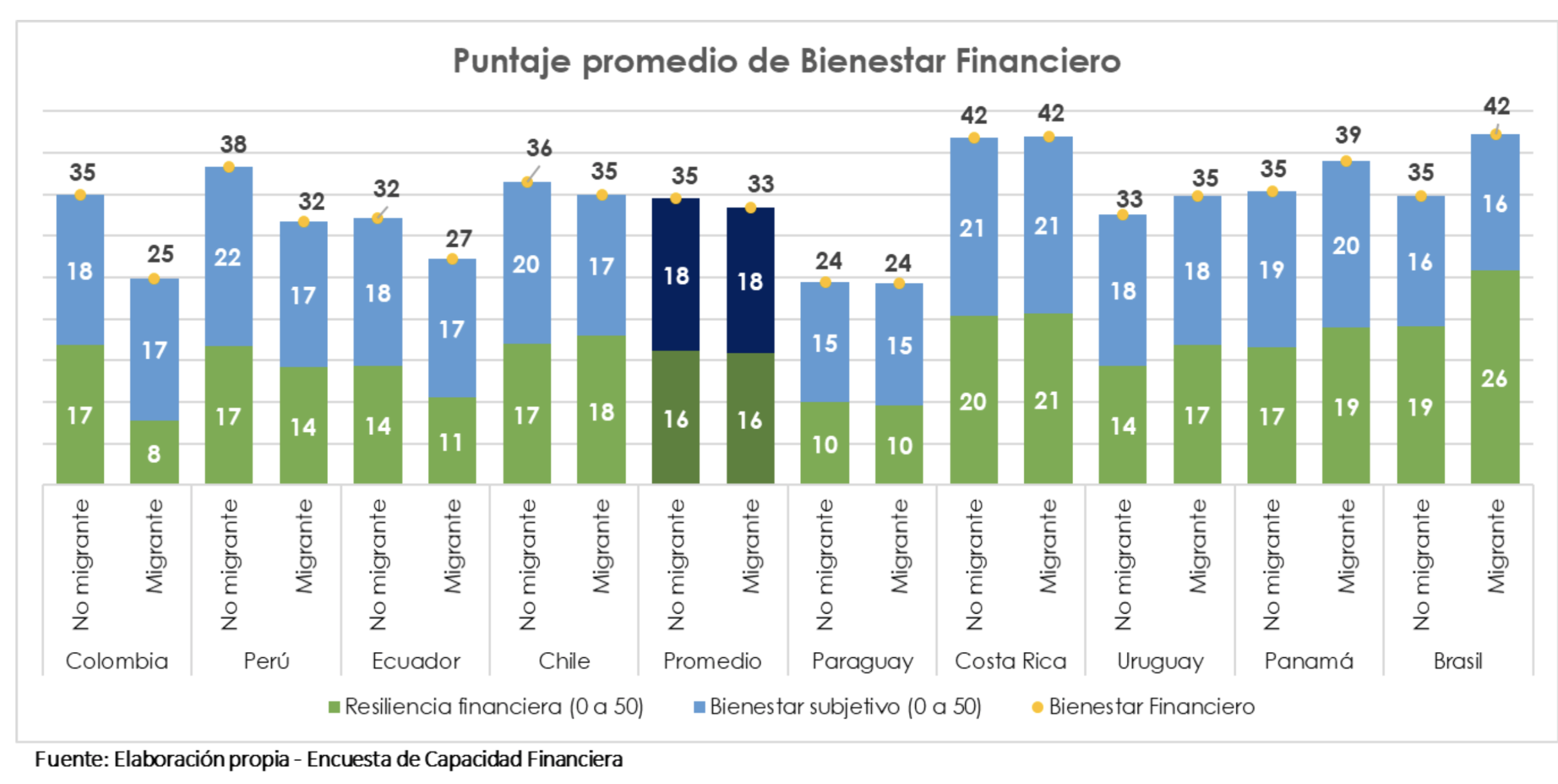

Gráfico 4

El Gráfico 4 muestra los resultados del índice de bienestar financiero, el cual se refiere al estado en el que los individuos y las familias son capaces de satisfacer sus necesidades y obligaciones financieras, pueden alcanzar objetivos financieros y hacer frente a choques financieros negativos, considerando sus finanzas actuales y futuras, y desde un punto de vista subjetivo y objetivo. Este índice adquiere valores de 0 a 100 puntos y se observa una brecha promedio de 2 puntos entre no migrantes (35) y migrantes (33). Esta disparidad puede ser atribuida a desafíos que enfrentan los migrantes, tales como barreras a la inclusión financiera que podrían afectar su habilidad para gestionar sus obligaciones y sentirse seguros acerca de su futuro financiero. Se destaca que, en países como Uruguay, Panamá y Brasil, la brecha está a favor de los migrantes, señalando un escenario donde este grupo presenta un bienestar financiero comparativamente más sólido. En Uruguay, los migrantes destacan por su capacidad para cubrir gastos sin pedir prestado y mantenerse financieramente durante tres meses al perder la fuente principal de ingresos. En Panamá, la superioridad se evidencia en la capacidad de afrontar gastos importantes sin préstamos, cubrir los gastos del hogar con sus ingresos y mantenerse durante más de tres meses sin la fuente principal de ingresos; además, su alto bienestar subjetivo se debe a la percepción de no tener demasiadas deudas, el control financiero y una percepción positiva de la situación económica, permitiéndoles aspirar a sus metas futuras. En Brasil, sobresalen comportamientos y actitudes de la población migrante como poder cubrir los gastos del hogar con sus ingresos y expresar satisfacción con la situación económica actual.

En este mismo país, la población refugiada dispone de protección del gobierno, otorgándoles los mismos beneficios que cualquier residente regular, incluyendo asistencia social por medio de transferencias monetarias. Según un estudio del Banco Mundial, para el año 2020, el 26% de los migrantes venezolanos en Brasil que recibieron asistencia social como transferencias monetarias condicionadas tenían un nivel educativo superior, mientras que solo un 12% de los no migrantes que recibieron este recurso alcanzaron ese nivel educativo, por lo que factores como el respaldo gubernamental y niveles educativos altos podrían contribuir a mejores niveles de seguridad respecto al futuro financiero e inserción económica que se reflejan en mayores niveles de bienestar financiero de los migrantes en este país.

Gráfico 5

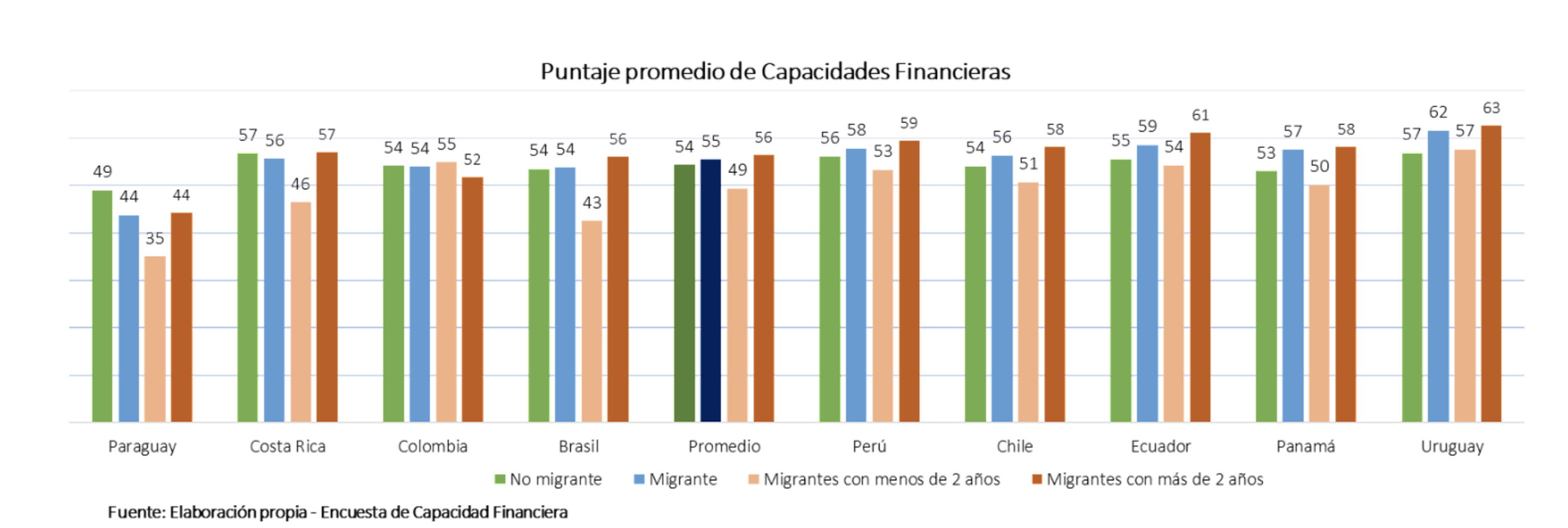

Con relación al puntaje del índice de capacidades financieras, se observa en el Gráfico 5 una brecha promedio de 1 punto porcentual a favor de los migrantes (55), y el caso de solo dos países donde los puntajes promedios de los migrantes son menores al de los no migrantes.

Al realizar el análisis teniendo en cuenta el tiempo desde que los migrantes llegaron al país de acogida, se observa una brecha promedio de 5 puntos porcentuales entre los no migrantes (54) y los migrantes con menos de 2 años de residencia en el país (49), mientras que comparado con el puntaje promedio de los migrantes con más de 2 años de residencia en el país (56), existe una brecha promedio de 2 puntos porcentuales a favor de los migrantes. Este resultado muestra que en la medida en que los migrantes se insertan económicamente en los países de acogida presentan mejores conocimientos, actitudes y comportamientos financieros que inciden en una mejor toma de decisiones financieras y mejores niveles de bienestar financiero.

Teniendo en cuenta la existencia de estas brechas en la inclusión financiera de la población migrante y sus familias en la región, CAF organizó la quinta edición del Laboratorio de Inclusión Financiera (LIF) 2023: soluciones digitales para la inclusión financiera de la población migrante, con el objeto de impulsar la generación de soluciones tecnológicas viables que ayuden a resolver las brechas en inclusión y educación financiera de la población migrante y sus familias en los siguientes ámbitos: i) soluciones para mejorar la educación y capacidades financieras y digitales de migrantes y sus familias; ii) soluciones para el diseño de productos y servicios financieros para migrantes y sus familias; y iii) soluciones con impacto en la capacidad emprendedora de migrantes y sus familias y la productividad de sus MiPymes.

Esta quinta edición del LIF de CAF tuvo como objetivo apoyar emprendimientos de base tecnológica para dar respuesta a las necesidades en materia de inclusión y educación financiera de los migrantes, sus Mipymes y familias, a través de su participación en programas de aceleración con Endeavor y Seedstars que les permitirán escalar sus modelos de negocio y replicarlos en otros países de la región.

Para CAF es muy importante apoyar a las Fintech ganadoras del LIF, las cuales están trabajando en soluciones innovadoras en distintos ámbitos para lograr una inclusión financiera efectiva que genere impactos positivos en los niveles de bienestar financiero de la población migrante y sus familias.