Diana Mejía

Especialista Senior en Inclusión Financiera CAF - banco de desarrollo de América Latina y el Caribe

Como es ampliamente conocido, la inclusión financiera es un concepto que incluye, por un lado, la oferta de productos financieros por parte de diferentes organizaciones y, por otro, la demanda de productos por parte de los ciudadanos. La mayoría de los países cuentan con herramientas para medir el acceso, uso y calidad de los productos y servicios financieros, pero son pocos los que evalúan su impacto sobre el bienestar de las personas.

Para remediar esta situación, CAF, Finagro, la Superintendencia Financiera de Colombia y la Universidad de los Andes trabajamos en un estudio que proporciona una primera medición del bienestar financiero en América Latina, basado en la investigación realizada por el Consumer Financial Protection Bureau (CFPB) y los resultados de las encuestas de capacidades financieras realizadas por CAF en Argentina, Bolivia, Chile, Colombia, Ecuador, Paraguay y Perú.

El CFPB define el bienestar financiero como el estado en el cual una persona puede satisfacer plenamente sus obligaciones financieras actuales y en curso, puede sentirse segura de su futuro financiero y es capaz de tomar decisiones que le permitan disfrutar de la vida.

Por su parte, las encuestas de CAF indagan en las capacidades financieras de las personas, entendidas como los conocimientos, las habilidades, las actitudes y los comportamientos con relación a los temas financieros. Si bien estas preguntas no son exactamente iguales a las que propone el CFPB, identificamos aquellas preguntas de las encuestas de medición de capacidades financieras de CAF que más se ajustan a los elementos del bienestar financiero planteados por el CFPB.

En la siguiente tabla se muestran los elementos del bienestar financiero propuestos por el CFPB y las preguntas de la encuesta CAF que concuerdan con la definición de bienestar financiero propuesta por esta institución.

|

Componente del índice del CFPB |

Pregunta encuesta CAF |

|

Control de las finanzas diarias y mensuales |

*Antes de comprar algo considero cuidadosamente si puedo pagarlo

*Pago mis cuentas a tiempo |

|

Capacidad de absorber un choque financiero |

*A veces la gente encuentra que sus ingresos no alcanzan para cubrir sus gastos. En los últimos 12 meses, ¿esto le ha pasado a usted?

*En el caso que usted pierda su principal fuente de ingresos, ¿cuánto tiempo podría seguir cubriendo sus gastos sin pedir prestado dinero? |

|

Libertad financiera de tomar decisiones que permitan disfrutar de la vida |

*Prefiero gastar dinero que ahorrar para el futuro

*Considerando todas las fuentes de ingresos que entran en su hogar cada mes, ¿diría usted que el ingreso de su hogar es regular y estable, o no? |

|

Cumplimiento de las metas financieras |

*¿Con que frecuencia usted cumple el presupuesto? – Siempre

*Me pongo objetivos de ahorro a largo plazo y me esfuerzo por lograrlos |

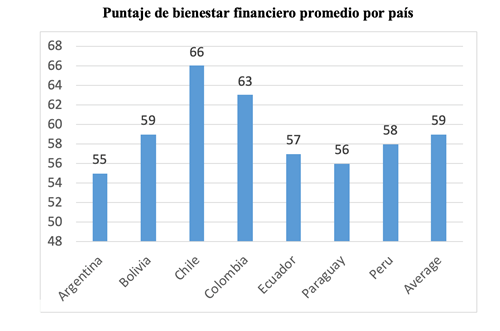

El análisis por país muestra que los puntajes máximos se encontraron en Chile (66) y Colombia (63), seguidos de Bolivia (59) y Perú (58), y finalmente Ecuador (57), Paraguay (56) y Argentina (55).

Nuestros principales resultados muestran que, en primer lugar, el índice de bienestar financiero brinda información más allá de las medidas financieras tradicionales; es decir, incluso cuando una persona es miembro de un grupo que está relativamente en desventaja, puede haber factores de compensación o estrategias que ofrezcan oportunidades para que estas personas aumenten su bienestar financiero.

En segundo lugar, las diferencias en el bienestar financiero promedio fueron mayores en función del comportamiento de ahorro que del comportamiento de endeudamiento. Este hallazgo sugiere que no tener o no usar productos formales para ahorrar puede ser más perjudicial para el bienestar financiero que no tener acceso al crédito formal.

En tercer lugar, personas con niveles más altos de conocimiento financiero y habilidades financieras tienen un mayor bienestar financiero en promedio.

En cuarto lugar, hay variables clave que explican el bienestar financiero, como la experiencia previa con el sector financiero, la comparación entre diferentes instituciones financieras antes de adquirir un nuevo producto financiero y la participación personal en las decisiones financieras del hogar.

Nuestros hallazgos sugieren algunas oportunidades para mejorar el bienestar financiero a través de los programas de inclusión y educación financiera:

- Si las actitudes y los comportamiento como el ahorro, la comparación entre diferentes instituciones financieras antes de adquirir un nuevo producto financiero y la participación o participación personal en las decisiones financieras del hogar se incluyen adecuadamente en estos programas, podrían tener un impacto significativo en el bienestar financiero de las personas.

- Nuestros hallazgos muestran que el conocimiento financiero es importante para el bienestar financiero. Por lo tanto, es imperativo que las instituciones públicas y privadas implementen programas que promuevan las capacidades financieras de manera efectiva utilizando intervenciones que tengan como objetivo cambiar comportamientos tales como momentos propicios para la enseñanza, aprender haciendo, empujones y recordatorios, heurística, herramientas de entretenimiento educativo, personalización y socialización.

Finalmente, se necesita más investigación para comprender qué impulsa el bienestar financiero a fin de diseñar mejor los programas de inclusión y educación financiera en diferentes países de América Latina.