Inclusão financeira na América Latina: quanto avançamos?

02 de dezembro de 2022

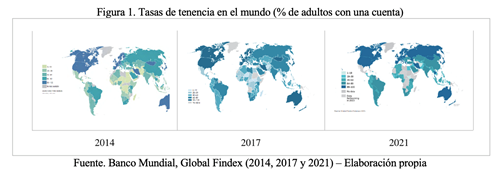

Resultados recentes do Global Findex 2021 do Banco Mundial mostram um aumento generalizado de correntistas de instituições financeiras em todo o mundo. Em 2011, a porcentagem de adultos em todo o mundo que possuíam uma conta era de 51%, três anos depois era de 62%, para em seguida, em 2017, situar-se em 69% e, finalmente, atingir 76% em 2021. Como mostra a Figura 1, em países como Canadá e Estados Unidos, entre 90% e 100% da população adulta, em média, tem pelo menos uma conta individual ou conjunta desde 2011. Por sua vez, na América Latina, países como a Colômbia, o Peru e a Bolívia experimentaram um aumento no número médio de adultos que possuem uma conta desde 2014. Assim, o aumento foi de 20 pontos percentuais na Colômbia, 30 pontos percentuais no Peru e 27 pontos percentuais na Bolívia.

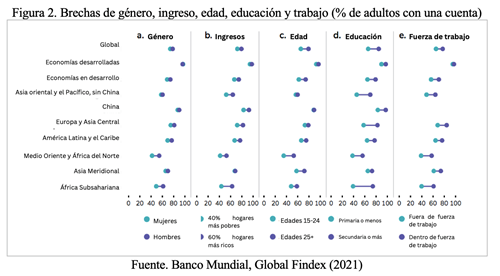

No entanto, ao examinar as diferenças por gênero, renda, nível de educação e participação no mercado de trabalho em 2021, pode-se observar que as diferenças persistem em todas as regiões do mundo, embora em algumas regiões estas sejam mais acentuadas do que em outras. Especificamente na América Latina e no Caribe (ALC), as diferenças na educação e na participação no mercado de trabalho são as mais altas, enquanto nas economias desenvolvidas, essas diferenças são quase inexistentes entre homens e mulheres, entre as famílias mais pobres e as mais ricas e os que fazem parte (empregados) e os que não fazem parte (desempregados ou procurando emprego) da força de trabalho (Figura 2).

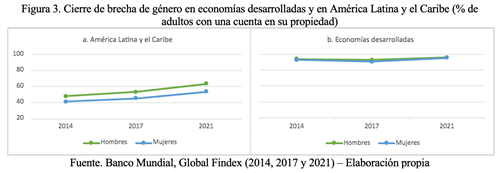

De acordo com o último relatório do Global Findex, desde 2014 a diferença de gênero diminuiu gradualmente em nível mundial. Nas economias desenvolvidas, por exemplo, a diferença diminuiu aproximadamente 2 pontos percentuais ao longo dos anos (Figura 3). No entanto, não se observa a mesma tendência na ALC, onde se verificou que, embora a quantidade de correntistas em geral tenha aumentado, a diferença entre homens e mulheres aumentou em 3 pontos percentuais. De acordo com estudos realizados no CAF com base nos resultados de pesquisas de capacidade financeira em vários países da região, são evidentes as disparidades de gênero não apenas no que diz respeito ao acesso e ao uso de produtos financeiros, como também em termos de conhecimentos, habilidades, atitudes e comportamentos financeiros, o que resulta em níveis mais baixos de bem-estar financeiro para as mulheres.

Entre 2014 e 2021, a proporção de adultos que fizeram pagamentos digitais dobrou de 26% para 51% em nível mundial. Na ALC, esse número passou de 5% em 2014, para 20% em 2021, um aumento de 15 pontos percentuais. Ao analisar a disparidade de gênero nos pagamentos por meio de uma conta de dinheiro móvel, verifica-se que na ALC os homens são, em média, 11 pontos percentuais mais propensos a usar esse tipo de pagamento digital do que as mulheres, enquanto nas economias desenvolvidas a diferença é de apenas 4 pontos percentuais.

O aumento de correntistas na ALC se deve principalmente ao aumento do acesso a contas de dinheiro móvel como consequência dos pagamentos de subsídios do governo em resposta à crise causada pela pandemia de Covid-19, o que permitiu que uma proporção maior de mulheres, da população de baixa renda e de outros grupos tradicionalmente excluídos do sistema financeiro, pudessem ter acesso a produtos financeiros.

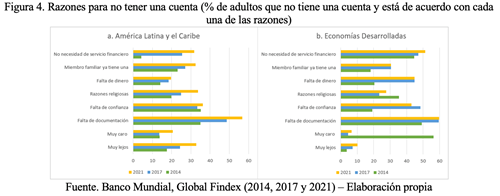

Embora a proporção de pessoas que não têm conta venha diminuindo desde 2014 na ALC, 41,67% dos adultos da região ainda não têm acesso a uma conta, de acordo com os números do Global Findex para 2021. A principal razão pela qual as pessoas dizem que não têm uma conta na ALC é a falta de documentação, seguida pela falta de confiança nas instituições financeiras (Figura 4).

Em relação ao uso, do total de pessoas que afirmam possuir uma conta, algumas não realizaram nenhum depósito ou retirada no último ano. Na ALC, evidencia-se um aumento de 10 pontos percentuais na inatividade de contas de 2014 a 2021, enquanto nas economias desenvolvidas esse aumento foi significativamente menor, de 0,7 pontos percentuais.

No Global Findex de 2021 foram incluídas perguntas para entender os motivos pelos quais as pessoas mantêm suas contas inativas e não realizam nenhum depósito ou retirada. Ao analisar os resultados, verificou-se que os três principais motivos para a inatividade das contas são semelhantes aos mencionados para não se ter uma conta: i) a distância das agências da instituição financeira, ii) a falta de confiança no sistema e iii) a convicção de não precisar ter uma conta. Com relação à segunda razão, é importante que as estratégias de educação financeira incluam programas para aumentar a confiança dos consumidores nos serviços financeiros digitais. Da mesma forma, é essencial reforçar os sistemas de proteção aos consumidores financeiros e as políticas de cibersegurança e de segurança da informação.

Por outro lado, o Global Findex 2021 inclui perguntas destinadas a medir o bem-estar financeiro da população, entendido como o objetivo final da inclusão financeira ou como o grau em que um indivíduo ou uma família pode gerenciar sem problemas suas obrigações financeiras atuais e se sentir confiante acerca de seu futuro financeiro. Para analisar essa variável, o Global Findex 2021 incluiu perguntas relacionadas à resiliência financeira, ao estresse financeiro e à confiança e independência no uso de produtos financeiros.

Para obter informações sobre resiliência financeira, o Global Findex pergunta especificamente sobre a dificuldade em adquirir fundos de emergência nos 30 dias seguintes à pesquisa. Na ALC, apenas 20% da população poderia obter esse montante, enquanto nas economias desenvolvidas a porcentagem de adultos que poderiam fazê-lo é de aproximadamente 60%. Desse percentual, as mulheres acabam sendo menos resilientes do que os homens em ambos os grupos: a diferença é de 30 pontos percentuais na ALC e de apenas 5 pontos percentuais nas economias desenvolvidas de alta renda.

O estresse financeiro, por outro lado, refere-se à preocupação financeira dos consumidores. A pesquisa incluiu preocupações com a velhice, custos médicos, dívidas e educação. Os resultados mostram que, tanto na região quanto nas economias desenvolvidas, a maioria dos adultos se preocupa com suas finanças. De fato, as maiores preocupações foram os custos da velhice (21% para a ALC e 36% para as economias desenvolvidas) e os custos médicos (43% para a ALC e 34% para as economias desenvolvidas), seguidos pelas dívidas (19% para a ALC e 21% para as economias desenvolvidas) e educação (15% para a ALC e 7% para as economias desenvolvidas).

Por último, a capacidade dos adultos utilizarem produtos financeiros sem ajuda é maior nas economias da ALC do que nas economias desenvolvidas. Especificamente, 65% dos adultos da ALC usam sua conta sem ajuda, enquanto 52% dos adultos das economias desenvolvidas o fazem. Isso pode ser explicado pela alta proporção de idosos em economias desenvolvidas, que, embora financeiramente incluídos, não têm os níveis de alfabetização digital para usar serviços financeiros digitais e precisam da ajuda de terceiros. A partir desse resultado, é importante destacar a necessidade de proporcionar educação financeira e digital aos idosos: uma educação voltada especialmente para eles e que os ajude a entender e a se desenvolver adequadamente no sistema financeiro com as habilidades corretas.

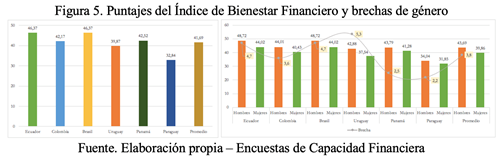

No CAF realizamos a medição do bem-estar financeiro em diversos países da região (Brasil, Colômbia, Equador, Panamá, Paraguai e Uruguai). Ao comparar o índice de bem-estar financeiro (pontuação entre 0 e 100) verificamos que este se situa em 41,69 pontos em média (com Brasil e Equador apresentando a maior pontuação, 46,37, e o Paraguai a menor pontuação, 32,84 pontos). Em todos os países se observam disparidades de gênero (Figura 5).

Em suma, o que os resultados mais recentes do Global Findex para a ALC nos mostram é que, embora tenha havido um aumento de correntistas nas instituições financeiras, explicado em grande parte pelo maior acesso a contas de dinheiro móvel como consequência da pandemia de Covid-19, seu uso ainda é muito inferior ao das economias desenvolvidas. Além disso, as disparidades de gênero, renda, escolaridade e participação no mercado de trabalho permanecem e, em alguns casos, aumentaram. Esses resultados mostram que, embora o acesso às contas seja uma condição necessária para a inclusão financeira, não é uma condição suficiente, uma vez que existem barreiras que impedem que as pessoas façam uso efetivo dos produtos financeiros aos quais têm acesso.

Isso implica que as instituições financeiras devem se concentrar no desenvolvimento de produtos financeiros, bem como de programas de educação financeira, que se ajustem às necessidades de segmentos da população excluídos do sistema financeiro (mulheres, pessoas de baixa renda e com baixa escolaridade, desempregados, população informal, população rural, entre outros), o que geraria melhorias significativas em seu bem-estar financeiro.

Diana Mejía

Especialista Senior en Inclusión Financiera CAF - banco de desarrollo de América Latina y el Caribe

Diana Mejía

Especialista Senior en Inclusión Financiera CAF - banco de desarrollo de América Latina y el Caribe

Se desempeña como Especialista Sénior en Desarrollo Productivo y Financiero en CAF – banco de desarrollo de América Latina. Con anterioridad a esta posición, trabajó en el Banco de la República (Banco Central de Colombia), en donde fue Directora de Educación Económica y Financiera y Directora de Comunicación Institucional, entre otros cargos. Es Economista y Magíster en Economía de la Universidad de los Andes en Bogotá, Colombia y Master en Administración Pública de la Escuela Kennedy de Gobierno de la Universidad de Harvard. Ha trabajado en diversos proyectos de inclusión y educación financiera en América Latina como la medición de las capacidades financieras de la población de varios países de la región, así como asesorías a gobiernos nacionales para el diseño e implementación de estrategias nacionales de inclusión y educación financiera. Así mismo, ha liderado proyectos de innovación, productividad y educación para el trabajo en varios países de América Latina. Ha sido autora de varias publicaciones sobre la materia.

María Saavedra

María Saavedra

Pasante de la Dirección de Análisis y Evaluación Técnica de Sector Privado de CAF

Últimas notícias:

-

O BID e a CAF trabalharão em conjunto nas principais prioridades

07 de março de 2024

-

CAF e Microsoft assinam MOU para crescimento regional

01 de fevereiro de 2024

-

América Latina propõem soluções para ganhar relevância global

01 de fevereiro de 2024